「Beatrice-07」の長期バックテストを行いましたので掲載します。

バックテストにはFXDDのヒストリカルデータを使用しています。

デフォルトパラメータでのバックテスト結果

開始資金は10000ドル、バックテスト期間は「2005年1月1日~2015年9月1日」を設定しています。

スプレッド1

スプレッドを1に設定してバックテストを行った結果です。

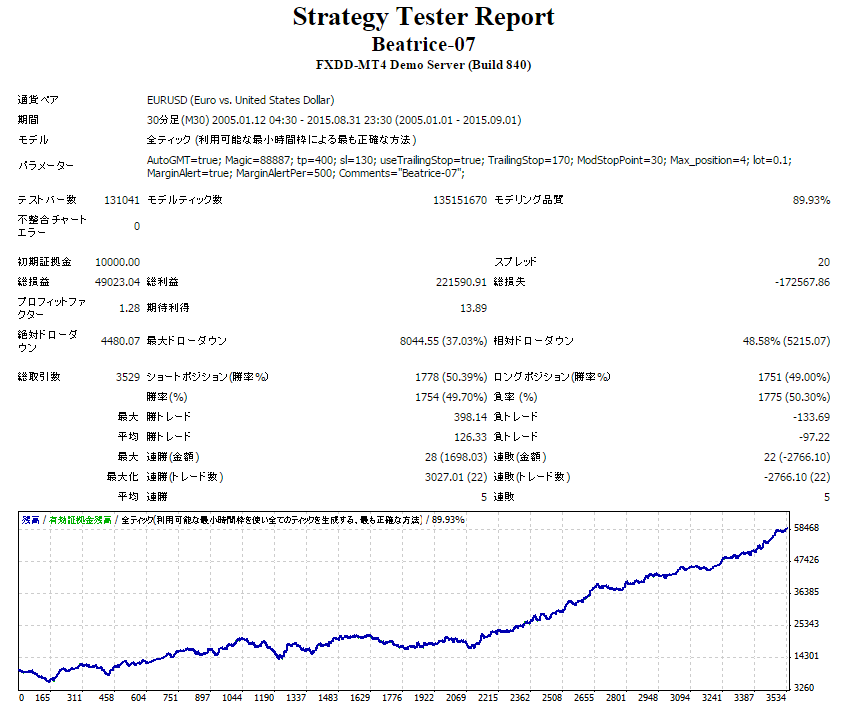

スプレッド2

スプレッドを2に設定してバックテストを行った結果です。

結果を比較

結果を比較してみます。

| スプレッド1 | スプレッド2 | |

|---|---|---|

| プロフィットファクター | 1.31 | 1.28 |

| 勝率 | 50.08% | 49.70% |

| 最大ドローダウン | 7860.74ドル | 8044.55ドル |

| 相対ドローダウン | 47.37% | 48.58% |

| 総損益 | 52475.92ドル | 49023.04ドル |

パラメーターのAutoGMTをOffにしたバックテスト結果

Beatrace-07のバージョン1.8よりパラメーターにAutoGMTが追加されました。

作者ブログによると、AutoGMT = TRUEにすれば、非GMT業者でもGMT基準でのトレードが出来るようになるとあります。

つまり、JST(日本時間 GMT+9)、CDT(GMT-5)業者を使用する場合はAutoGMTをTRUEにすればいいということなのだと思われます。

FXDDはGMT+2となり、作者様のいうGMT業者に分類されていると思いますが、GMT業者の場合、AutoGMTのON、OFFで違いがあるのかどうか試しにOFFにしてバックテストを行ってみました。

スプレッド1

スプレッドを1に設定してバックテストを行った結果です。

スプレッド2

スプレッドを2に設定してバックテストを行った結果です。

結果を比較

デフォルトパラメーターのバックテスト結果と比較してみます。

| デフォルトパラメータ | AutoGMT = OFF | |||

|---|---|---|---|---|

| スプレッド1 | スプレッド2 | スプレッド1 | スプレッド2 | |

| プロフィットファクター | 1.31 | 1.28 | 1.31 | 1.28 |

| 勝率 | 50.08% | 49.70% | 50.76% | 50.50% |

| 最大ドローダウン | 7860.74ドル | 8044.55ドル | 7993.74ドル | 8177.55ドル |

| 相対ドローダウン | 47.37% | 48.58% | 44.35% | 45.55% |

| 総損益 | 52475.92ドル | 49023.04ドル | 51783.42ドル | 48267.24ドル |

作者様のブログには、バックテスト時はGMT取得機能が無効になるとあるので、AutoGMTとONとOFFでバックテスト結果は変らないのではないかと思いましたが、微妙に違いが出ました。

といっても違いはごくわずかで、作者様の言うGMT業者の場合は「AutoGMT」パラメーターはあまり気にしなくてよさそうです。

直近5年のバックテスト結果はどうなの?

「販売ページ」のバックテストでは、2011.01.01 – 2015.06.01のバックテスト結果(スプレッド1.5)が掲載されており、その期間の相対ドローダウンは13.83%となっているので、長期バックテストの相対ドローダウンと大きな開きがあることがわかります。

そこで、2011年01月01日~2015年9月1日をバックテスト期間に設定し、直近約5年ほどのバックテストを行ってみました。

パラメーターはすべてデフォルト設定です。

スプレッド1

スプレッドを1に設定してバックテストを行った結果です。

スプレッド2

スプレッドを2に設定してバックテストを行った結果です。

結果を比較

長期バックテスト結果と比較してみます。

| 2005~のバックテスト | 2011~のバックテスト | |||

|---|---|---|---|---|

| スプレッド1 | スプレッド2 | スプレッド1 | スプレッド2 | |

| プロフィットファクター | 1.31 | 1.28 | 1.71 | 1.68 |

| 勝率 | 50.08% | 49.70% | 52.93% | 52.55% |

| 最大ドローダウン | 7860.74ドル | 8044.55ドル | 2815.87ドル | 2839.97ドル |

| 相対ドローダウン | 47.37% | 48.58% | 15.34% | 15.76% |

| 総損益 | 52475.92ドル | 49023.04ドル | 4009.53ドル | 38908.56ドル |

直近約5年のバックテストは、約10年のバックテストに比べて最大ドローダウンが大きく減少していることがわかります。

また勝率、プロフィットファクターも改善しています。

長期バックテストのまとめ

Beatrace-07の長期のバックテスト(2005年~)を行った結果、ドローダウンが意外と大きいということがわかりました。

しかし、直近約5年程度のバックテストを見てみると、ドローダウンが長期バックテストの約3分の1と大きく減少しています。

また、直近約5年のバックテストの損益が長期バックテストでの損益の79.37%を占めており、収益の大半は2011年から積み上げた利益であることがわかります。

このことから、Beatrace-07は直近約5年ぐらいの相場に最適化されていると考えた方がいい感じですね。

運用中に最大ドローダウンが、2011年~のバックテストで算出した最大ドローダウンの2839.97ドルを超えてしまった場合、いったん運用を停止して様子を見るなどをした方がよさそうです。

コメント